当前位置:首页 > 资讯

【租房大数据】租房客户中约75%在40岁以下,30-39岁是租赁需求转折点

发布时间: 2019 - 02 - 03

1 基本情况:租房客户中约75%在40岁以下

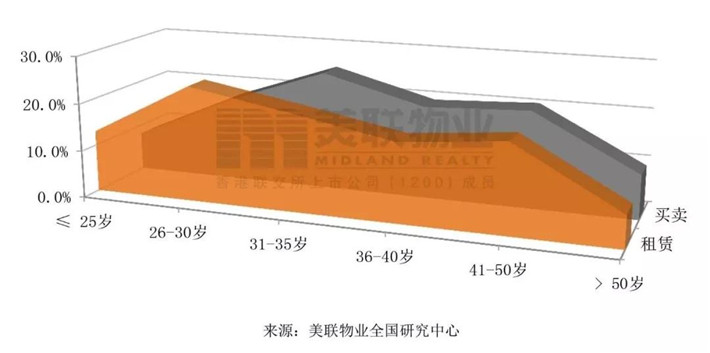

2018年全市住宅租赁市场样本中客户年龄的均值为35.2岁,中位数是34岁,众数为29岁;而2018年深圳住宅买卖市场客户的平均年龄为37.0岁,中位数和众数是35岁。可以注意到,租赁市场客户年龄的各统计指标普遍低于买卖市场。

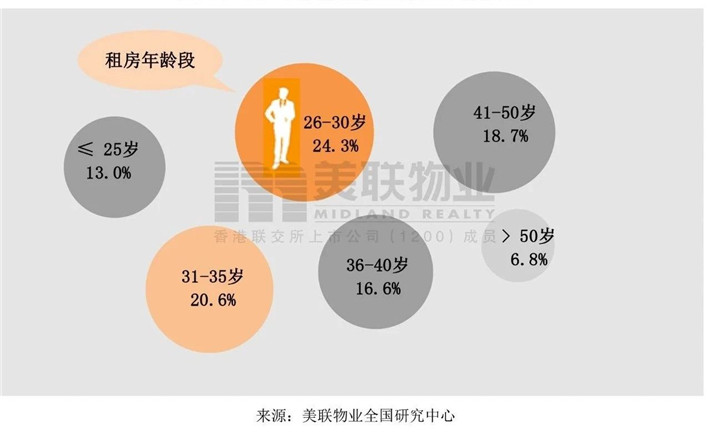

深圳对年轻人具有强烈的吸引力,租房客户中,35岁及以下的占比近6成,40岁及以下的约75%。具体来看,租房者的年龄在26-30岁之间的比重最高,为24.3%,与2017年持平;在31-35岁之间的占20.6%;接下来,41-50岁、36-40岁这两个年龄段的差异较小,比重分别为18.7%、16.6%;≤25岁的客户有13.0%,而50岁以上的客户仅有6.8%。

图1:2018年深圳租赁市场客户年龄分布图

25岁起是一个逐步创造并积累财富的过程,古语有云,“三十而立”,到了30岁以后,组建家庭、经济能力、房产升值等因素推动下,人群更倾向于拥有固定的居所。样本数据显示,30岁及以下的租房客户占其总样本的比例,要高于相应年龄段购房客户的相应比例,而进入30岁以后的表现则相反。

图2:2018年客户租赁 vs. 买卖年龄分布对比

|

02 |

客户年龄 vs. 租赁成交物业交叉分析 |

不同年龄层的客户因家庭情况、个人意愿及社会差异等方面的因素,持有不同的需求内容和需求偏好。以下,我们将对样本中客户的年龄层和物业的具体情况进行交叉分析。

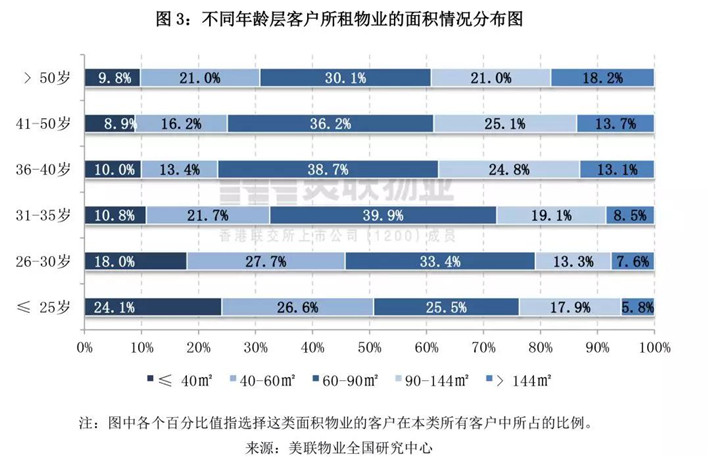

需求转变,35岁以上的客户选择大中户型的比例显著提高

通过划分年龄段发现,30岁及以下的客户在选择≤60㎡的物业表现上明显高于其它年龄段,占其所在总体的比例为47.5%。其中,≤25岁的客户对于≤60㎡的物业之需求最高,选择≤40㎡、40-60㎡这两个面积类型的比例分别为24.1%、26.6%。这体现出年轻人对于1-2房小户型的偏好,这部分群体工作年限短、经济能力有限,且相对更青睐自由独居或与伙伴合租。

随着工龄的增长,客户开始改善自己的居住环境,来到30岁以上,客户对于1-2房物业的租赁需求急剧减少。其中31-35岁的客户偏好≤40㎡物业的仅为10.8%,在40岁以上的客户群体中这一比例降到10%以下;而选择40-60㎡物业的以36-40岁组为最低,仅为13.4%。

26-30岁的客户选择60㎡以下物业的比例显著高于30岁以上的客户,在60-90㎡物业的偏好上,则高于25岁及以下的客户,可以推测进入结婚生子阶段影响了这个年龄层客户的需求特征。

30岁以上的客户对于60-90㎡的物业具有高需求,在31-35岁的客户群体中比例到达最高峰,有约4成选择了该类物业。

经济能力增强、家庭规模扩大,客户的需求内容发生转变,35岁以上的客户在对90㎡以上物业的需求上,显著高于35岁及以下的客户,前者占其所在总体的比例约为38.5%,而后者的对应比例为23.9%。

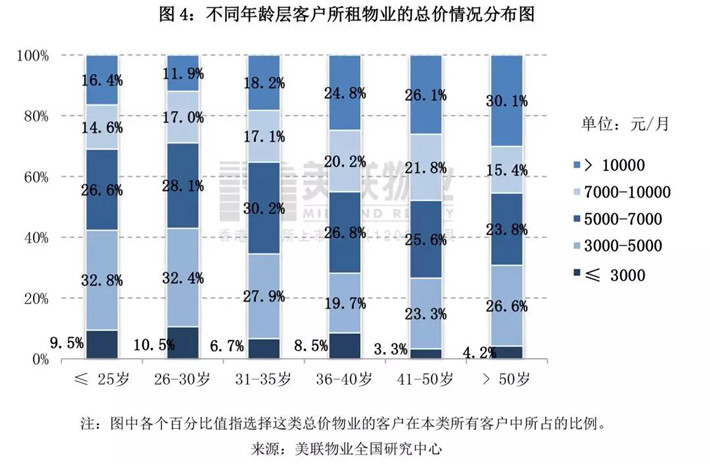

30-39岁起,客户承担高价物业的能力逐步增长

需求向中低端集中,选择月租低于7000元物业的客户在各自所在群体中均占主流,比例在5-7成左右。

经济能力限制需求,30岁是一个明显的分水岭,30岁及以下的客户中,4成以上更能接受月租低于5000元的物业,约7成承担的月租在7000元以下。具体来看,有10.2%的选择了套租在3000元/月以下的物业,32.6%在3000-5000元/月之间,明显高于在30岁以上客户群体中的相应比例。

30-50岁是人的黄金工作时段,客户承担高价物业的能力逐步增长。30-39岁起,客户需求进入了一个新的阶段,高总价物业的占比迅速扩大,至40-49岁时达到最高,这一年龄段的客户中有47.8%每月所付出的租金超过7000元;到达50岁以上,有高达3成的客户可承受万元以上的月租。

分析结果符合普遍认知,通常而言30-39岁的客户多为已婚人士,进入35岁以上,客户的家庭规模可能进一步扩大,可以推断这一年龄层的客户在租赁物业时,更有能力考虑家庭成员、周边配套、物业定位等因素。

年轻客户的收入较低,其选择高价位物业的比重明显低于平均水平。

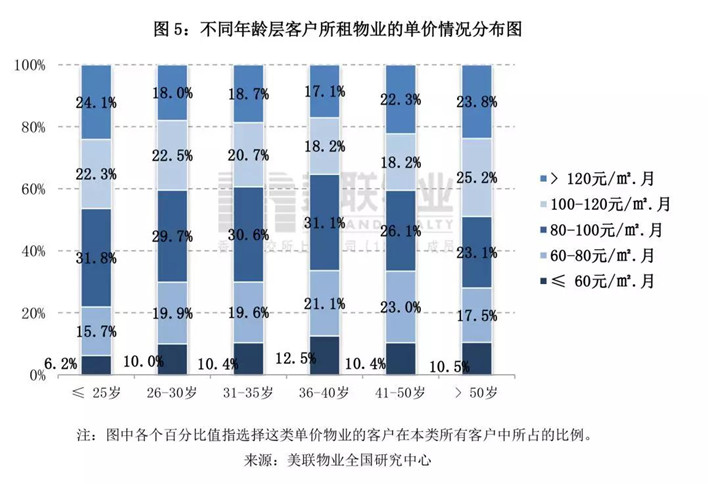

50岁以上的客户群体最能接受高均租

一般而言,具有交通便利、地段良好、楼龄新、总面积小等其中一个或几个特征的物业均租会偏高。相对面积、总价的分布情况,样本中各年龄层对单价的偏好差异并不明显,样本中不同群体在不同水平均租的分布上趋向一致,这可以由以下原因进行解释:

年轻群体选择小户型物业的比重高,而对于同质量的物业,小户型的均租通常显著高于大中户型;

因样本数据来源于美联物业(深圳)的成交数据,租赁物业的位置集中于市中心及周边地区,全市的均租差别不能得到完全体现。

具体来看:

中年客户群体具有大量对大面积、低总价物业的需求,而同样品质物业,面积和单价具有一定程度的反比关系,因此,成交均租在100元/㎡.月以下的客户占各自群体的比例,呈现前上后下的态势,在36-40岁的年龄层达到最高,为64.7%。

在均租≤60元/㎡.月类型物业的租赁表现上,25岁及以下的客户占自身群体的比重为6.2%,较2017年的14.4%明显减少,同时也低于在其它年龄段客户群体中的相应比例。除了样本的局限性之外,这一定程度体现出全市,尤其是原关内地区租金水平的提升;同时,25岁及以下的客户在租赁大户型上的占比相对低。

各群体租赁单价60-80元/㎡.月物业的比例较去年均有较为明显的下降,而租赁单价120元/㎡.月以上物业的比例有不同程度上升,这主要是因为市场均租的提高,同时,和前文所述的面积、总价情况对应,样本中高价位、大面积物业的占比相比去年小幅增长,而“刚需型”物业的租赁表现则相对弱势,使得这一差异更为明显。

对于均租百元以上产品,需求相对高的出现在25岁以下和40岁以上这两个客户群体中,前者是由其租赁的小户型推高单价所致,后者居住要求高、负担能力强,偏好环境佳、位置好的物业,其中50岁以上的客户群体表现最为突出,有49.0%所租物业的均租处于这个范围。

免责声明

本文提供的所有数据仅供参考。

相关新闻

2019-02-20

2018-11-01

2022-06-10

2022-06-06

2021-10-08

2020-09-22

2019-03-19

2019-01-16

2023-03-09

2023-02-11

2023-01-03

2022-09-01

2022-07-16

2022-06-23

2022-03-29

2021-10-27

2021-10-23

2021-10-11

2021-10-11

2021-03-12

2020-10-23

2019-08-22

2019-04-17

2019-03-04

2019-02-28

2019-02-14

2019-01-07

2019-01-03

深圳市勤创房地产信息咨询有限公司,成立于2017年6月20日,地址位于深圳市南山区蛇口街道南海大道花样年美年华广场3栋806。

了解更多>热门搜索:

深圳写字楼出租信息网 深圳办公室租赁价格 深圳办公写字楼 深圳写字楼网站 深圳写字楼在哪租 深圳办公室出租 深圳甲级写字楼租金 深圳甲级写字楼租赁 深圳写字楼出租 深圳写字楼出租价格 深圳写字楼在哪租 深圳写字楼租赁 深圳写字楼租赁平台 深圳写字楼租赁网 深圳租赁写字楼 深圳租写字楼 深圳写字楼办公室租赁 深圳写字楼租赁平台公司 深圳市南山区写字楼出租 深圳办公室租金 深圳写字楼出租网 深圳写字楼租赁平台 罗湖招商中环公寓 写字楼租赁深圳 深圳写字楼租赁 深圳办公室出租 大冲商务中心写字楼 深圳福田写字楼 深圳前海办公楼租赁 深圳办公楼出租信息 深圳办公楼出租 深圳办公楼出租 前海自贸区写字楼 前海自贸区写字楼出租 前海办公楼租赁信息 前海写字楼出租信息 前海鸿荣源中心写字楼租赁 深圳后海写字楼租赁 后海写字楼租赁 前海写字楼租赁 前海写字楼 深圳商铺 龙华在售的商铺 深圳写字楼租赁网 南山写字楼租 深圳写字楼租 深圳前海写字楼租赁 租赁深圳写字楼 深圳办公写字楼租赁 南山写字楼出租 深圳新楼盘 深圳新房 南山商铺出售 深圳房地产信息网 深圳写字楼出租 深圳商铺在售 深圳商铺 南山写字楼出租信息 深圳在售商铺 南山区商铺出售 深圳新楼盘 深圳新房 深圳写字楼 深圳商铺出售联系我们

4000-4000-28

4000-4000-28

周一至周六(8:30—21:00)

2806393386@qq.com

2806393386@qq.com

深圳市南山区蛇口街道南海大道花样年美年华广场3栋806

深圳市南山区蛇口街道南海大道花样年美年华广场3栋806